21. septembra 2024

2. pilier a 3. pilier: všetko, čo potrebuješ vedieť + porovnanie

Ako v tejto krajine fungujú tieto dva slávne dôchodkové piliere a kedy sa oplatí ich mať? Či už o tom vieš alebo nie, 2. aj 3. pilier sú v skutočnosti investičné produkty a vieš cez nich investovať do dlhopisov, akcií a mixu oboch. Poďme si ich rozobrať bližšie.

Čo je ten stále dookola omieľaný 2. pilier?

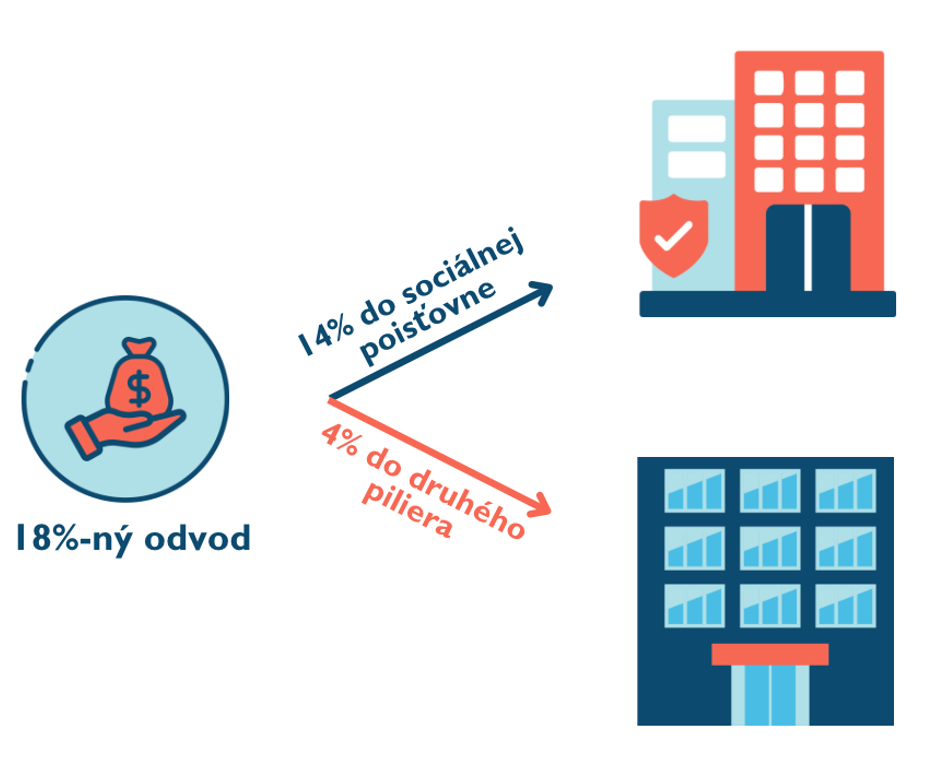

Jednoducho povedané, väčšina ľudí platí odvody do Sociálnej poisťovne zo svojej hrubej mzdy, poprípade zo svojej živnosti či podnikania. Percento na starobné zabezpečenie je aktuálne 18 %. Ak tvoja hrubá mzda dosahuje výšku 1 800€, do nášho štátu odíde 324€. Druhý pilier ti zabezpečí to, že si vieš odkrojiť 4% pre seba, čo je v tomto prípade 72€. Táto čiastka sa ti bude každý mesiac pripisovať na tvoj osobný účet v dôchodcovskej správcovskej spoločnosti.

Výhody a nevýhody 2. piliera

Jednoznačnou výhodou je, že tieto peniaze sú „zadarmo“. Sú to odvody z tvojej mzdy a namiesto toho, aby išli do našej stratovej Sociálnej poisťovne, kde budú vyplatené súčasným dôchodcom a na iné sociálne dávky, idú tebe na tvoj osobný účet. Pri ideálnom nastavení dokážu zarobiť priemerne až 9 % p. a. Druhý pilier má navyše nízke poplatky, vstup zadarmo a je dedičný. Ak sa nedožiješ dôchodku, peniaze v ňom poputujú tvojim pozostalým.

Najväčšia nevýhoda 2. piliera je v jeho štátnom vplyve. Naša aktuálna vláda sa rada stará do 2. piliera a straší ľudí jeho zoštátnením. Našťastie pre nás, nič také sa zatiaľ nechystá a ani si nemyslíme, že by to prešlo. Tieto peniaze slúžia na tvoje zabezpečenie na dôchodku a preto ich nemôžeš vybrať skôr. Ak ťa čaká do dôchodku ešte niekoľko desiatok rokov, môžeš si s pokojom na duši vybrať indexové fondy.

Prečo indexové fondy?

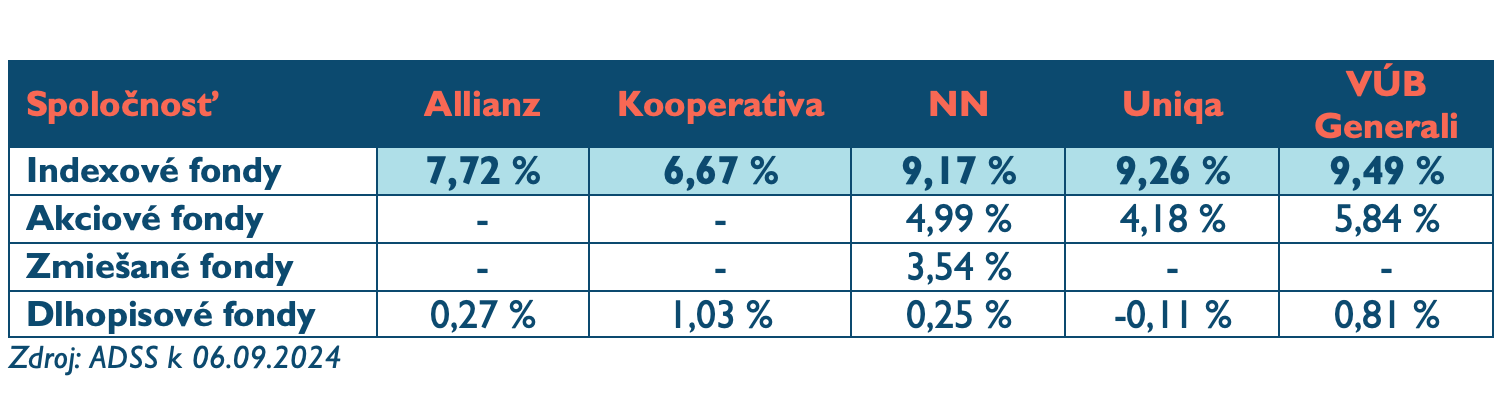

Jednoducho povedané, tvoje peniaze sa investujú na základe indexu. Index kopíruje výkonnosť najväčších spoločnosti na sledovanom trhu a konkrétne 4 z našich 5 dôchodcovských správcovských spoločností investujú z drvivej väčšiny do najväčších svetových firiem. V podstate ide o investovanie do akciového trhu, ktorý je z dlhodobého hľadiska najvýkonnejší. Takto zarábali v priemere p. a. naše fondy v DSS-kách za posledných 10 rokov:

Asi to netreba ďalej rozvíjať. Dlhopisové fondy z dlhodobého hľadiska jednoducho toľko nezarábajú, dokonca niekedy prerábajú. Buď rozumný a vyber si indexové fondy. Ak máš do dôchodku menej ako 10 rokov, investovanie do indexových fondov je už riskantnejšie, preto ťa tam DSS ani nepustí na 100%, možno len na 80% a zvyšok pôjde do dlhopisov.

Zaujímavosť: Kooperativa využíva na investovanie fondy plne zamerané na ESG, ktoré prihliadajú na životné prostredie, sociálne vplyvy a riadenie a vedenie podnikov. Ide o úplne prvý takýto indexový fond ponúkaný dôchodcovskou správcovskou spoločnosťou. Naše ostatné 4 DSS-ky investujú drvivú väčšinu prostriedkov do svetového indexového fondu MSCI WORLD, ako sme už spomenuli vyššie.

A čo 3. pilier? Oplatí sa?

Podobne ako v 2. pilieri, aj v 3. pilieri sú tvoje peniaze investované a zhodnocujú sa. Na rozdiel od 2. piliera, peniaze tam neodchádzajú z tvojich sociálnych odvodov. Do 3. piliera si môžeš prispievať dobrovoľne: buď čisto sám alebo ti doňho prispieva aj zamestnávateľ.

Možno že nevieš, no 3. pilier je povinný pre rizikové povolania kategórie 3 a 4 a pre tanečných umelcov a hráčov na dychový nástroj. My ti však odporúčame 3. pilier len vtedy, keď ti je ochotný doňho prispievať aj zamestnávateľ. Je to z 3 dobrých dôvodov:

- Peniaze od tvojho zamestnávateľa sú v podstate pre teba peniaze zadarmo

- Investovanie do ETF fondov je výnosnejšie, preto si nezakladaj 3. pilier, ak ti do neho nebude zamestnávateľ prispievať

- Platíš poplatky, ktoré ti uberajú zo zárobku, a následne aj daň pri výbere peňazí

Opäť si vyber indexové fondy

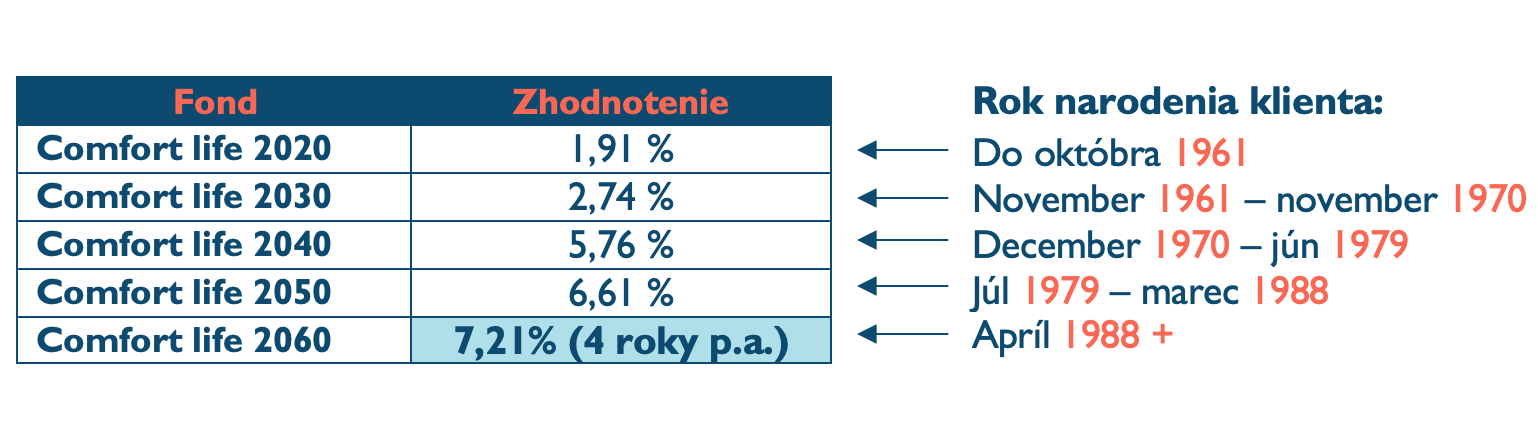

Prečo? V podstate sme to vysvetlili už pri 2. pilieri. Indexové fondy z dlhodobého hľadiska najviac zarábajú, pretože investuješ do najväčších spoločností na svete. Tu sa môžeš pozrieť, ako sa darilo jednotlivým fondom 3. piliera posledných 5 rokov:

DDS Tatra banky zaraďujeme do samostatnej kategórie, keďže táto spoločnosť rozdeľuje sporiteľov do fondov podľa roku narodenia. Vidíš tu výkonnosť jej fondov za posledných 5 rokov p. a.

Čo by si mal ešte vedieť o 3. pilieri?

Tvoje peniaze z 2. piliera uvidíš až na dôchodku, no v 3. pilieri sa k nim vieš dostať po 10 rokoch sporenia. To však platí len pre tvoje peniaze, ktoré si doň vložil. Tie od zamestnávateľa uvidíš tiež až na dôchodku. Keby sa ti niečo stalo, 3. pilier je tiež dedičný a všetky financie by sa stali predmetom dedenia.

Pri podávaní daňového priznania si vieš odpočítať svoje príspevky do 3. piliera od základu dane a tým ušetriť na dani. Je to však limitované len na 180€ ročne, čo činí ušetrenie vo výške 34,20 €. Preto sa ti oplatí dávať do 3. piliera max. 15€ mesačne. Ak máš na výber, že ti zamestnávateľ bude prispievať takú čiastku ako aj ty, kľudne si vyber aj väčšiu sumu. Veď sú to peniaze zadarmo, ktoré sa ti budú investovať a zarábať.

Ako si založiť 2. pilier alebo 3. pilier?

Založenie pilierov je veľmi jednoduché, rýchle a hlavne je zadarmo. Pri založení 2. piliera to nemusíš nikomu oznamovať, pretože Sociálna poisťovňa ti sama začne prerozdeľovať tvoje odvody. Máš nato však čas len do 40-ky, no čím skôr doň vstúpiš, tým lepšie pre teba.

Pri 3. pilieri potrebuješ vedieť, či je ti tvoj zamestnávateľ ochotný prispievať a koľko. Najlepšie urobíš, ak sa naň opýtaš priamo v práci. Ak máš záujem o sprostredkovanie niektorého piliera, určite sa nám ozvi do kontaktného formulára a radi ti sprostredkujeme ten správny výber.

Katarína Maľáková

Analytička Financopedie

Diskusia k článku

K článku zatiaľ neboli pridané žiadne komentáre.