11. apríla 2026

Poistenie pre oteckov

V tomto blogu sa opäť budeme venovať téme životného poistenia. Tentokrát však upriamime pozornosť na vás oteckov – hlavy rodín. Vedel si, že pravdepodobnosť úmrtia mužov je vyššia ako u žien?

Sú muži rizikovejšia skupina?

Podľa rôznych dát môžeme s istotou povedať, že áno – ako muž si aj pre poisťovňu rizikovejší ako žena. Dôvodov je hneď niekoľko:

- Muži sú viac ochotní riskovať

- Muži pracujú častejšie v rizikových povolaniach

- Muži viac holdujú extrémnym športom

- Muži sú prosto menej opatrní

- A mnoho ďalších faktorov, na ktoré si len dokážeš spomenúť.

Možno ti napadne – a nemal by muž platiť sa poistenie viac ako žena? Kedysi to tak aj fungovalo, no v roku 2011 prišlo od EÚ nariadenie, podľa ktorého majú poisťovne rátať riziko (a tým pádom aj výšku poistného) pre obe pohlavia rovnako.

Na základe úmrtnostných tabuliek sme vypočítali, že muži majú viac než dvojnásobnú šancu úmrtia medzi 25. a 70. rokom života oproti ženám. Zároveň sa muži na Slovensku dožívajú v priemere o 7 rokov menej ako ženy.

Prevencia a alkohol

A teraz sa nebudeme zapodievať len smrťou, ale aj inými štatistikami. Bohužiaľ, na Slovensku veľmi silne holdujeme aj alkoholu. Podľa posledných výskumov OECD muž vypije v priemere 17,4 l čistého alkoholu ročne, zatiaľ čo u žien je to 5,3 l.

Čo sa týka preventívnych prehliadok, viaceré zdroje uvádzajú, že sa ich zúčastňuje len 45% žien a len 35% mužov. Okrem toho, v roku 2023 bolo na prevencii u urológa len 16% mužov vo veku 50+.

Ako by sa mali poistiť oteckovia?

Ak už máš svoju rodinu, je najvyšší čas poriadne sa poistiť. Už včera bolo neskoro. Ako otec sa na teba spoliehajú nielen tvoje deti, ale najmä tvoja partnerka. A to ešte nerátame do toho všetkého úvery…

Pri rodine potrebuješ kryť najväčšmi veľké riziká – čiže smrť, invaliditu, trvalé následky úrazu a kritické choroby. Všetko ostatné ide bokom. Denné odškodné za úraz či nejaké pripoistenie chirurgických zákrokov, nebodaj popálenín, nemá v poistení veľký význam.

Ako nastaviť smrť?

V prvom rade má byť smrť poistená na všeobecnú príčinu, nie len na úraz. Bežne vidíme v poistkách smrť úrazom, pričom v roku 2023 bola príčina úmrtia úrazom len do 4,5% prípadov. Veď umrieť môžeš aj inak ako v dopravnej nehode.

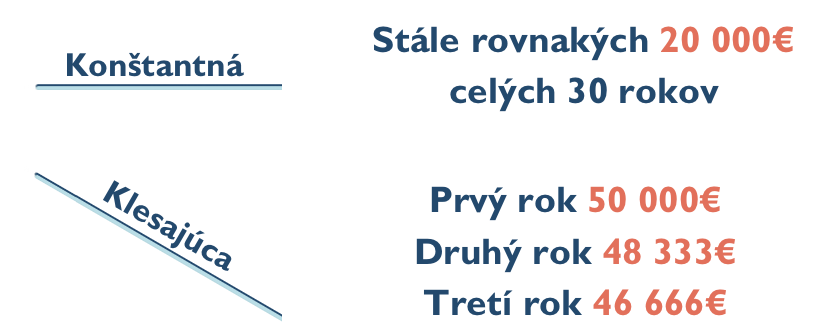

Smrť môže byť poistená na dva spôsoby: konštantne a klesajúco.

👉 Konštantná: napr. 20 000€ na 30 rokov – tak si poistený v prípade smrti na tých 20 000€ celý čas.

👉 Klesajúca: napr. 50 000€ na 30 rokov – každý rok sa ti táto suma znižuje o 1/30.

My nastavujeme smrť na klesajúcu sumu, pretože v nej poisťujeme úvery a výdavky na deti. Lenže úver nemáš stále rovnako veľký, postupne, ako ho splácaš, sa ti dlžná čiastka znižuje. Ak máš teda úver vo výške 100 000€, nedáva zmysel ho poisťovať na konštantnú sumu.

Rovnako to platí aj u detí. Ak okolo 25. roku života dospejú a začnú sami zarábať, už nepotrebuješ tak vysoké poistenie smrti ako keď boli malé.

Ako nastaviť invaliditu?

Tu je úvaha v podstate rovnaká ako pri smrti. Najmä v starších poistkách sa ešte nájde invalidita poistená len na úraz. Opäť – invalidita následkom úrazu vzniká len v 3% prípadoch. Preto ju treba poistiť aj na ostatné príčiny.

Aj invaliditu si môžeš nechať poistiť konštantne alebo klesajúco. Pri úvere je to tá istá logika. Postupne ho splácaš, takže sa ti dlh znižuje, čiže ti stačí v tomto prípade len klesajúca invalidita.

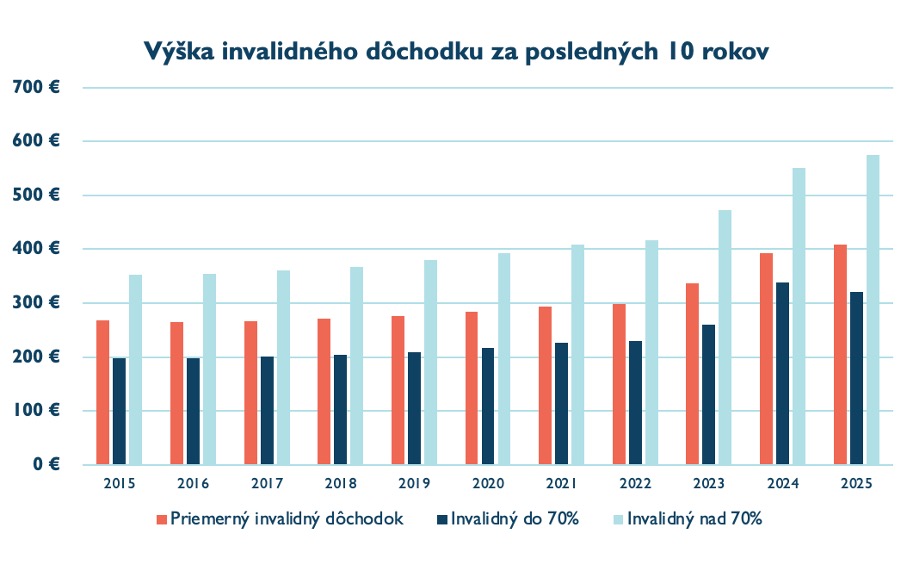

Problém nastáva, ak má muž poistenú invaliditu len na úver. Priemerná výška invalidného dôchodku je za rok 2025 neuveriteľných 408€ ako uvádzame v grafe. Čiže v prípade invalidity a takého nastavenia poistky splatíš úver, no na všetky ďalšie výdavky ti ostane mesačne 408€ ak už nebudeš môcť pracovať.

Ako Slováci sme sa naučili vyžiť pri malom plate, ale pri tejto výške invalidného dôchodku pôjdeš s rodinou 2x na väčší nákup a potom žiješ už len zo vzduchu.

Preto si treba poistiť invaliditu aj navyše mimo úveru, pretože musíš aj z niečoho žiť a platiť energie. O poistení invalidity sme nedávno písali, tak si neváhaj prečítať náš blog ako na poistenie invalidity.

Ako poistiť choroby a úrazy?

V tomto prípade treba mať na pamäti, že poistná suma vo výške 10 000€ či 15 000€ nič reálne nerieši. Taká rakovina ťa kľudne môže stať pri lepších liekoch od 50 000€ a viac.

A teraz si vezmi, že pri vážnej chorobe alebo vážnom úraze ti vzniknú takéto náklady a ešte k tomu nemôžeš chodiť do práce, ale spoliehaš sa len na PN-ku. V tom lepšom prípade.

V tom horšom prípade si SZČO a nemôžeš si dovoliť ani len tú PN-ku. Väčšina živnostníkov si platí minimálne odvody a pri minimálnom vymeriavacom základe dostaneš za mesačnú maródku 461€.

Ak teda vážne ochorieš alebo prídeš o končatinu, ako chceš utiahnuť výdavky na domácnosť, na deti a na úver?

Ty si živiteľ rodiny

Podľa štatistického úradu zarábajú ženy na Slovensku o približne 20% menej ako muži. Dôležité je dodať aj to, že aj na rovnakých pozíciách zarábajú menej a to až o 9%. Dôvod je prostý.

Kto podľa teba častejšie zostáva doma s deťmi, ak je nejaký problém? Si to ako otec ty alebo tvoja partnerka?

Takisto môžeme spomenúť aj materskú a rodičovskú dovolenku. Materská je síce vyššia, ale trvá štandardne 34 týždňov a potom matka dostáva rodičovský príspevok, ktorý je aktuálne vo výške 500€.

Záver

Rodina stojí na oboch partneroch. Byť otcom nie je len o zabezpečovaní, ale aj tvojej prítomnosti a schopnosti ochrániť svoju rodinu – aj vtedy, keď sa stane niečo práve tebe.

Ak stále váhaš nad uzatvorením životného poistenia, pokojne sa nám ozvi cez kontaktný formulár. Životné poistenie pre oteckov robíme individuálne a na mieru, takže sa nemusíš obávať, že to bude nastavené tabuľkovo.

Môžeš sa nám ozvať, aj keď už životné poistenie máš. Niekedy bývajú v starších zmluvách nedostatky alebo nedostatočné poistené riziká.

Katarína Maľáková

Analytička Financopedie

Diskusia k článku

K článku zatiaľ neboli pridané žiadne komentáre.