9. mája 2025

Poistenie invalidity: porovnanie možností a tipy na správny výber

Poistenie invalidity s konštantnou sumou, s klesajúcou sumou, alebo s vyplácaním renty? Čítaj ďalej ak chceš vedieť, ktoré sa ti najviac oplatí.

Spôsoby poistenia

Poistenie invalidity je jedno z najpodceňovanejších pripoistení v životnom poistení. A pritom je tak sakramentsky dôležité. Tu máš 3 spôsoby, ako sa dá invalidita v praxi poistiť:

- Poistenie invalidity s konštantnou sumou (jednorazová výplata, napr. 30 000€)

- Poistenie invalidity s klesajúcou sumou (jednorazová výplata, výška poistenia klesá)

- Rentové vyplácanie invalidity (mesačná suma, napr. 500€)

Percentuálne plnenie poistenia invalidity

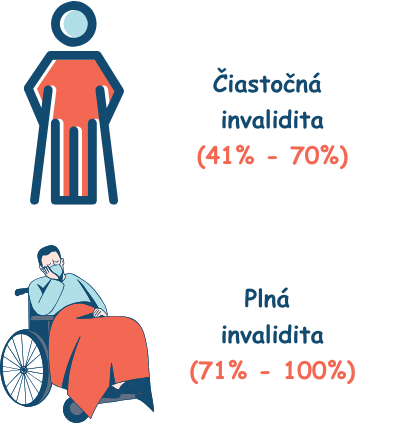

Prv, než sa ponoríme do rozdielov medzi jednorazovými výplatami a mesačnými, bolo by fajn ukázať aj to, že nie každá poisťovňa vypláca plnú výšku dohodnutej sumy v zmluve. Aby si to lepšie chápal, máme 2 druhy invalidity: čiastočnú (od 41%) a plnú invaliditu (od 71%).

Ak dostaneš rakovinu, môže ťa posudkový lekár (vzhľadom na vážnosť ochorenia) ohodnotiť napr. na 80% invalidity. Pri úraze, napr. úraz chrbta, kedy sa ti zhorší celková stabilita, ťa môže ohodnotiť na 50% poškodenia.

Čo to pre teba znamená?

Sociálna poisťovňa ti uzná plnú invaliditu na rakovinu, keďže je to viac ako 71% (80% > 71%). Pri plnej invalidite ti poisťovňa vyplatí celú poistnú sumu uvedenú v zmluve (napr. 40 000€)

Pri poškodení chrbta ťa ocenia na spomínaných 50% poškodenia. Keďže je to v intervale od 41-71%, staneš sa čiastočne invalidným. V závislosti od poisťovne môžu nastať 2 udalosti:

- Poisťovňa ti vyplatí celú sumu dohodnutú v poistnej zmluve (napr. 40 000€)

- Poisťovňa ti vyplatí percentuálny podiel dohodnutej sumy v poistnej zmluve (50% z 40 000€ = 20 000€)

Odporúčanie: Asi netreba vysvetľovať, ktoré riešenie je to lepšie, že? Každý chceme dostať plnú sumu.

Čo ak je poškodenie tela pod 41%?

Dajme tomu, že pri úraze ramena ťa ocenia na 30%-né poškodenie. Táto situácia je iná – tam plnenie nedostaneš vôbec. Pripoistenie invalidity je platné len v prípade, že si ohodnotený na viac ako 41% (v poisťovni ČSOB to začína na 40%).

Prečo? Lebo podľa zákona si čiastočne invalidný až od percenta 41%. Plne invalidný od 71%. Pri 50% si čiastočný invalid – jedna poisťovňa ti dá plnú sumu, iná iba polovicu.

Poďme teraz na tú dôležitejšiu časť: aký typ poistenia invalidity je pre teba najvhodnejší?

Poistenie invalidity s konštantnou sumou (jednorazová výplata)

Veľmi jednoduché: ak dostaneš potvrdenie od sociálnej poisťovne, že si invalid, dostaneš od poisťovne dohodnutú sumu v zmluve. Konštantná suma znamená, že počas celej doby trvania poistenia sa ti tá suma nemení. Ak si uzavrel pred 5 rokmi poistenie invalidity s konštantnou sumou na výšku 40 000€, aktuálne je to stále 40 000€ (v prípade, že nemáš nastavenú indexáciu, ktorá ti tú sumu každý rok navyšuje).

Poistenie invalidity s klesajúcou sumou (jednorazová výplata)

Je to to isté, až na jeden detail. Dohodnutá poistná suma sa ti každý rok znižuje. Ak ti ju poistný agent nastavil pred 5 rokmi na 40 000€, teraz je na sume napr. 34 000€. Asi sa ti to nezdá úplne logické, ale v prvom rade treba podotknúť, že je to lacnejšia alternatíva ako konštantná suma.

Poistenie invalidity formou renty (mesačná výplata)

Ako názov napovedá, poisťovňa ti bude každý mesiac vyplácať dohodnutú sumu. Nedostaneš 40 000€ naraz na bankový účet, ale raz mesačne ti tam príde napr. 500€. Táto suma by ti mala nahradiť chýbajúci príjem keď sa staneš invalidným a nebudeš môcť ďalej pracovať.

Ktoré poistenie invalidity je najlepšie?

Postupneme prejdeme každý typ poistenia invalidity s jej výhodami, aj nevýhodami. Skús sa najprv zamyslieť a vybrať tú, ktorá je podľa teba najlepšia.

Ktorý typ poistenia invalidity je podľa teba ten najlepší?

Ktorá odpoveď je správna?

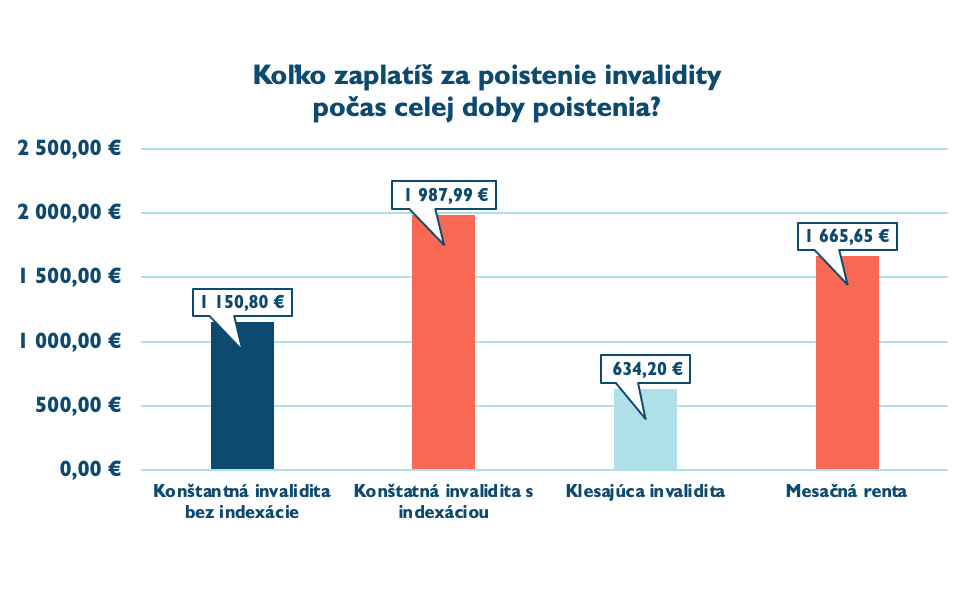

Poďme si to rozobrať na detaily. V tejto tabuľke si môžeš pozrieť, koľko priemerne stojí poistenie invalidity. Priemer bol vyrátaný z cien 4 poisťovní pre 30-ročného človeka na 35-ročný horizont (čiže do 65 roku života):

Priemerná cena za invaliditu

| Invalidita | Konštantná | Klesajúca | Renta |

| Poistná suma | 40 000€ | 40 000€ | 500€ |

| Cena (priemer) | 32,88€ | 18,12€ | 47,59€ |

Toto sú len približné ceny – samozrejme, líšia sa od prípadu k prípadu a závisia aj od ďalších položiek v poistení a dodatočných zliav. V praxi však zvyčajne vychádza klesajúca suma najlacnejšie a vyplácanie formou renty najdrahšie.

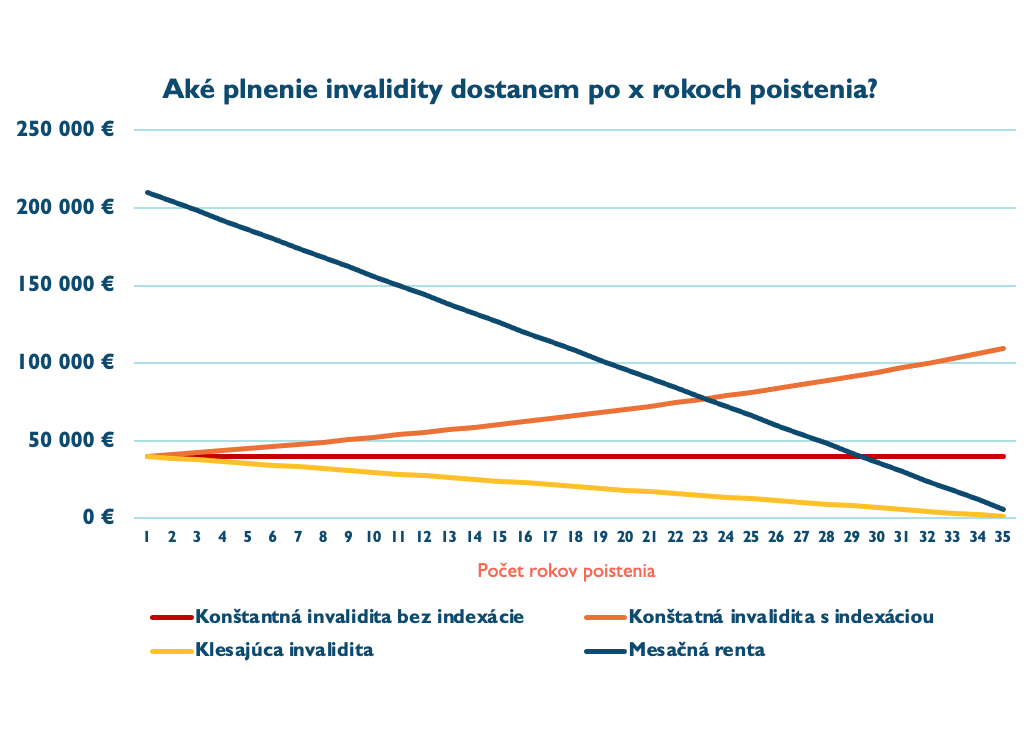

Poďme ďalej… koľko teda dostaneš peňazí?

Poistná suma na začiatku poistenia je nastavená na 40 000€. Ak na nej nemáš indexáciu, po 10 rokoch je to stále 40 000€. S indexáciou, napr. 3% (čo odporúčame), je po 10 rokoch táto suma vo výške 52 190€.

Naopak, pri klesajúcej je to po 10 rokoch už len 28 570€. Každým rokom totiž suma klesá o 1/35 (pretože poistenie je nastavené na 35 rokov).

Koľko dostaneš dokopy peňazí v prípade renty?

To je už ťažšia otázka, keďže vyčíslenie závisí od toho, kedy sa poistený stane invalidným. Staneš sa invalidným už ako 35-ročný? Do 65 máš tým pádom 360 mesiacov. Každý mesiac dostaneš 500€, čo je dokopy 180 000€.

Staneš sa invalidným v 55-ke? Do 65 máš 120 mesiacov, čo je spolu 60 000€.

Graficky to vyzerá takto:

Ak máš len 30 rokov, poistenie invalidity formou renty sa zdá byť ako najrozumnejšie. Veď keď sa staneš invalidným tak skoro, do 65 vieš vyzbierať nejakých 200 000€ počas 30 rokoch. Má to však 2 háčiky:

- Sociálna poisťovňa ti môže odňať invaliditu

- Troška morbídne, ale čo ak sa tých 200 000€ nedožiješ?

K bodu číslo 1 👉 Áno, aj to sa môže stať – ty sa vyliečiš a už ti žiadne zdravotné problémy nebránia v práci. No vtedy ti aj poisťovňa prestane vyplácať túto rentu a poistenie platíš naďalej. A aj keď dostávaš rentu, stále musíš za ňu poisťovni platiť keď nie si oslobodený od platenia.

V podstate sa dá povedať, že nedostaneš plných 500€ na rente, lebo stále poisťovni platíš tých 47,59€ každý mesiac. Vlastne dostaneš v čistom 452,41€.

Tip: poisťovňa Uniqa nedávno uviedla na trh produkt životného poistenia, kde invaliditu už po 5 rokoch nemusíš dokladovať (stále môžeš mať smolu a do 5 rokov prísť o status invalida).

K bodu číslo 2 👉 Toto je skôr psychologický efekt. Môžeš si nechať vyplácať 500€ mesačne každý mesiac pokiaľ si invalid, alebo dostaneš hneď 40 000€ a môžeš s nimi naložiť podľa vlastného uváženia.

Veľakrát sa stane, že človek to má na invalidnom dôchodku z pohľadu financií veľmi ťažké (ak už nemôže pracovať). Či už ide o zaplatenie výdavkov na liečbu, opatrovateľstvo a podobne. Z tohto hľadiska je niekedy lepšie dostať peniaze hneď, aby si mohol zabezpečiť slušný začiatok na ťažkom invalidnom dôchodku.

Celková cena za poistenie invalidity?

Možno ťa zaujíma aj to, koľko preplatíš za celú dobu poistenia invalidity. Rozhodli sme sa to prepočítať na celých 35 rokov poistenia:

Suma sumárum, najviac zaplatíš na konštantnej invalidite s indexáciou. Je to logické, keďže ti toto pripoistenie rastie každý rok o zhruba 3%. A to na 35-ročnom horizonte spraví aj slušnú sumu.

Považujeme to však za najlepší spôsob poistenia invalidity. Máme nato niekoľko dobrých dôvodov, ktoré sme už v blogu aj načrtli:

- Peniaze v plnej výške dostaneš na svoj bankový účet

- V prípade, že ich niekde zainvestuješ, lebo ich nepotrebuješ, sú dedičné

- Predstavuje to stabilnú ochranu – nemusíš sa báť, ak prestaneš byť invalidom. Nemusíš vrátiť poisťovni tieto peniaze.

- Hodí sa na pokrytie náhlych a dlhodobých výdavkov

Pre koho sa hodí klesajúca invalidita?

Konštantná invalidita aj renta bývajú najdrahšie položky v celom životnom poistení. Pre tých, ktorí si to nemôžu dovoliť, je možnosť aj klesajúcej invalidity. Jej výhodou je, že je lacnejšia a ak príde invalidita skoro, stále je pokrytie dostatočné.

Nevýhodou je, že v neskorších rokoch už to tak nemusí byť. Klesajúca invalidita je výborný spôsob pokrytia záväzkov a úveru. Tvoj úver predsa klesá, keďže ho splácaš. Klesajúcou invaliditou si vieš pokryť túto sumu a keby nastal čas vyplatenia, bude sa to približne rovnať tvojmu úveru.

Táto možnosť je ešte vhodná pre ľudí s veľkým majetkom, alebo tých, ktorí si majetok budujú. Predstav si dvojicu, ktorá investuje približne 150€ každý mesiac do ETF fondov a zároveň má investičný byt. O takých 20 rokov už budú mať peknú hodnotu v investíciách – kľudne aj 200 000€.

Očakáva sa, že aj keby zostal jeden z dvojice invalidný, dokáže mať príjem z prenájmu a niečo si vybrať z fondov. V tom prípade nemusí byť to poistenie invalidity až také nevyhnutné.

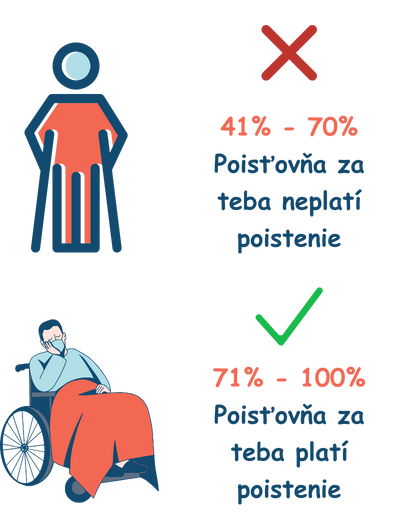

Oslobodenie od platenia v prípade invalidity

Existuje ešte takáto jedna položka v životnom poistení – môžeš sa oslobiť od platenia celej poistky, ak sa staneš invalidným. Dajme tomu, že máš poistenú smrť, trvalé následky úrazu, kritické choroby a invaliditu. Následkom rakoviny sa staneš plne invalidným. Ak si platíš aj oslobodenie od platenia, v takomto prípade za teba poisťovňa začne platiť celú poistku.

Háčik? Funguje to len pre plnú invaliditu. Pri čiastočnej invalidite naďalej platíš celé poistenie ty. Pri investičnom životnom poistení dokonca za teba poisťovňa platí aj investičnú čiastku. K investičnému životnému poisteniu sme sa však už často vyjadrovali a vôbec ho neodporúčame. Kľude si o ňom prečítaj tu.

Na čo sa ešte pozrieť v životnom poistení?

Staršie zmluvy životného poistenia často obsahujú poistenie invalidity iba následkom úrazu. To tvorí celkovú invaliditu len v 3% prípadov. Až 97% invalidov je invalidných z dôvodu choroby.

V predchádzajucom blogu prečo máš pravdepodobne zle nastavené životné poistenie sa pozeráme na tému životného poistenia hlbšie. Odporúčame ti skontrolovať svoje životné poistenie na základe toho.

Ak si s nami chceš prejsť svoju zmluvu životného poistenia na stretnutí (online alebo osobne), ozvi sa nám cez kontaktný formulár. V prípade, že len rozmýšľaš nad uzatvorením životného poistenia, aj s tým ti radi pomôžeme. Vieme pre teba porovnať všetky najlepšie ponuky na trhu a produkt rovno aj založiť.

Katarína Maľáková

Analytička Financopedie

Diskusia k článku

K článku zatiaľ neboli pridané žiadne komentáre.