20. marca 2026

Ako banky skúmajú príjmy?

Pri žiadosti o úver musíš banke dokázať, že ho budeš môcť aj splácať. Je to najdôležitejší ukazovateľ, ktorý skúma. Nie je, samozrejme, jediný, ale v tomto blogu sa budem venovať primárne skúmaniu príjmov.

Príjmy zamestnancov

Pri ľuďoch s trvalým pracovným pomerom je to najjednoduchšie, keďže banka dokáže overiť tieto príjmy cez Sociálnu poisťovňu (ak nerátame členov policajného zboru, colníkov a pod.). Funguje to približne takto:

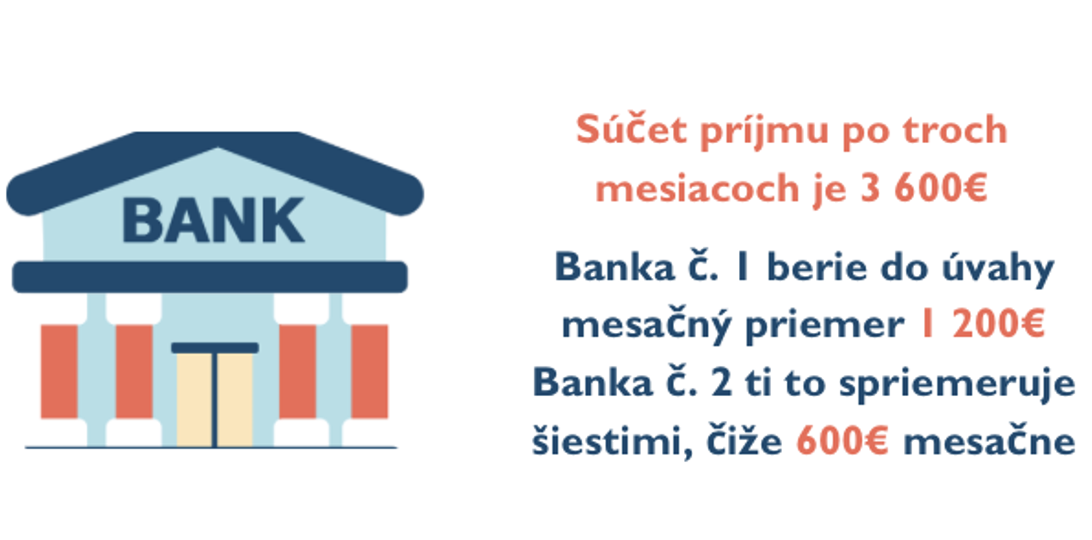

👉 v žiadosti uvedieš priemerný čistý príjem za posledných 6 alebo 12 mesiacov,

👉banka odošle dopyt Sociálnej poisťovni, či naozaj toľko zarábaš,

👉Sociálna poisťovňa odpovie áno alebo nie.

Stačí, že uvedieš príjem o 1€ vyšší než je v skutočnosti a odpoveď Sociálnej poisťovne bude nie.

Ale to nevadí, nie je to koniec sveta. Jednoducho pôjdeš za svojím zamestnávateľom a na tlačive banky si vypýtaš potvrdenie o príjme. Niekedy ľudia jednoducho zabudnú, že boli na PN, a to im priemerný čistý príjem zníži.

Toto platí u klasického zamestnanca, ktorý stabilne pracuje na dobu neurčitú už nejaký ten čas. Bežne k nám chodia aj ľudia, ktorí práve nastúpili do práce, menia zamestnanie, alebo ženy, čo nastúpili do práce po materskej dovolenke. Takže čo s vami?

Čo ak som práve nastúpil do zamestnania?

Nemôžeš čakať, že ti dá banka hypotéku po prvom odpracovanom mesiaci. Musíš si to odrobiť, a to najmenej 3 mesiace. Po tých 3 odpracovaných mesiacoch ti však niektoré banky budú aj tak súčet príjmov deliť 6 a nie 3.

Ak si mladý človek, ktorý by chcel žiadať o úver sám hneď pri prvom zamestnaní po 3 mesiacoch, môžeš naraziť. Pre banky je takýto klient obzvlášť rizikový, keďže sa nemajú o čo oprieť a nevedia na 100% posúdiť, že úver budeš naozaj splácať.

Pri kontinuálnej zmene z jedného zamestnania na druhé platia rovnaké podmienky. No ak chceš riešiť úver v banke, ktorá ti priemeruje príjem za posledných 6 mesiacov, musíš dokladovať aj prechod.

Matky, čo nastúpili do práce hneď po materskej, majú o trochu ľahšie podmienky. Niektoré banky im uznajú odpracovaný len 1 celý mesiac a tento príjem berú aj do úvahy. Niektoré prísnejšie banky však vyžadujú odpracované celé 3 mesiace.

Ako banky počítajú príjmy SZČO

U nás živnostníkov sa to niekedy mierne skomplikuje, no nie je to nič strašné. Dôležité je, aby živnosť trvala minimálne 6 mesiacov v roku, za ktorý sa podáva daňové priznanie. Neplatí to však v každej banke, niekde vyžadujú podnikať aspoň 1 celé zdaňovacie obdobie. V každom prípade ti príjem budú deliť 12.

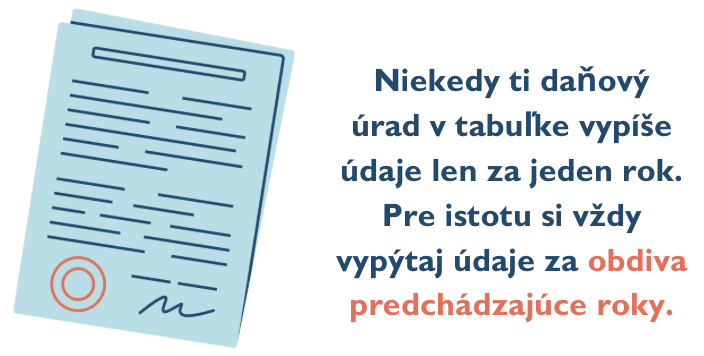

Živnosť je ideálne neprerušovať, pretože sa začína rátať jej trvanie odznova. Ak si podávaš žiadosť o hypotéku do 31.3.2026, sú banky, v ktorých si môžeš vybrať z 2 možností:

- Akceptácia príjmov pôjde za predchádzajúci rok, ak je podané daňové priznanie a zaplatená daň (čiže 2025).

- Akceptácia príjmov pôjde za rok predchádzajúci minulému roku(čiže 2024). Stále si však banka môže nastaviť podmienku vychádzať z údajov za predchádzajúci rok.

Banke musíš dokladovať potvrdenie o výške dane a jej zaplatení za predošlé dve zdaňovacie obdobia, aby si splnil aj podmienku trvania živnosti. Vždy sa predkladá aj daňové priznanie a výpisy z účtu.

Tip: Originál potvrdenia z daňového úradu je pre teba. Banka by si ho nemala ponechať, iba si urobiť kópiu. Takže si ho vypýtaj pri podávaní žiadosti fyzicky aj naspäť.

Aké príjmy banka akceptuje?

Práve tu prichádza kameň úrazu, keďže každá banka má podmienky nastavené inak. Buď vychádza z obratu za rok, alebo zo základu dane z daňového priznania. Zvyčajne je ten príjem vyšší, ak vychádzame z obratu.

Pri zisku z daňového priznania banka jednoducho vydelí základ dane / 12. Pri obrate berie do úvahy % z obratu a to číslo vydelí 12.

| Banka | SLSP | VÚB | Tatra banka | ČSOB | UniCredit | Prima | 365.bank | mBank |

|

Akceptované % z obratu |

50-60%, 10-40% |

55%/60%, 12% |

20%/60% | 50%/40% | 50% | 30% | 20%/60% | 10-70% |

| Členovia komôr | 40%/60% | 55% | 30%/60% | 50% | 60% | 30% | 60% | 40-70% |

| Profesionálni športovci | 40%/60% |

Príjem - odvody |

Individ. | Nie | Nie | Nie | 60% | 40-70% |

| Opatrovatelia v Rakúsku | Áno | Áno | Nie | Nie | Áno | Nie | Áno | Nie |

| Akceptovanie zo zisku/12 | Áno | Áno | Áno | Nie | Áno | Áno | Áno | Áno |

Príklad: tvoj obrat za rok 2025 bol 31 000€ a uplatňuješ si paušálne výdavky. V SLSP by ti akceptovali 60% z príjmu, čo je 18 600€. Vydelíme to 12 a tvoj priemerný mesačný príjem je 1 550€.

Treba si však dávať pozor aj na limity obratu, ktorý banka akceptuje:

SLSP:

– 50% do 12 000€, 55% od 12 000€ do 30 000€, 60% od 30 000€ do 35 000€, 10-40% nad 35 000€ podľa NACE kódu

VÚB:

– 55% do 80 000€, 60% do 80 000€ s paušálnymi výdavkami, 12% nad 80 000€

ČSOB:

– 50% do 50 000€, 40% nad 50 000€

365.banka:

– 60% do 60 000€, 20% nad 60 000€

Tatra banka vie akceptovať 60 % z príjmov iba pri type činnosti, kde fakturuješ jednému odberateľovi a zároveň vykazuješ minimálne výdavky. Najviac preferuje práve IT sektor.

Overovanie príjmov s.r.o.

Pri skúmaní príjmu z s.r.o. je to veľmi podobné ako u živnostníkov – môžeme brať do úvahy príjmy z obratu, pričom niektoré banky akceptujú príjem v rozpätí niekoľkých % podľa odboru podnikania. Alebo môžeme ísť aj podľa základu dane/zisku.

Príjem dokladuješ opäť daňovým priznaním, výpismi z účtu, účtovnou závierkou, výkazmi a podobne. Pri s.r.o. je to často veľmi individuálne, keďže sa berie do úvahy aj počet vlastníkov, doba fungovania, dlhy voči úradom.

Banka ti však príjem z s.r.o. vôbec nebude akceptovať, ak:

- Vlastné imanie firmy je záporné

- Vykazuješ v poslednom účtovnom období stratu

Sú, samozrejme, aj výnimky – tie však nie sú bežné a je to na individuálne schvaľovanie. Existujú banky, ktoré ti vedia tolerovať menšiu stratu do určitého limitu.

Podnikatelia majú najväčší úspech dostať hypotéku v našich 2 najväčších bankách – čiže SLSP a VÚB. Ďalej je to práve ČSOB, Tatra banka a 365.banka. Menšie banky sú menej vhodné na riešenie hypotéky u podnikateľov.

Iné formy príjmov

(Materská/rodičovská, sezónna práca, príjem v inej mene, súbeh príjmov)

Poďme sa pozrieť ešte na ďalšie špecifické formy príjmov, ktoré sú úplne bežné a stretávame sa s nimi v poslednom čase čoraz častejšie.

Materská/rodičovská

Oficiálne stanoviská všetkých bánk sú, že príjem z materskej dovolenky neakceptujú. Príjem z rodičovskej dovolenky však akceptovať vedia. Ak si žiada o hypotéku pár, kde je matka na materskej dovolenke ako vedľajší dlžník, môže banka akceptovať príjem do výšky aktuálneho rodičovského príjmu.

Sezónna práca

Príjem zo sezónnej práce je individuálny a v malých bankách neakceptovateľný. Naopak, veľké banky s tým vedia pracovať. Pomôže ti, ak už máš odpracovaný takto aspoň jeden cyklus a je to dlhodobá práca. Plusom je aj trvalá zmluva.

Príjem v inej mene ako €

Tu sa budeme znova tak trocha opakovať – malé banky to nechcú akceptovať, veľké banky ako SLSP či VÚB s tým vedia pracovať.

Súbeh rôznych príjmov

Bežne majú ľudia 2 alebo 3 príjmy – či už si privyrábajú menšou živnosťou, majú ďalšiu prácu na čiastočný úväzok, poberajú doktorandské štipendium, podnikajú ako živnostníci aj ako majitelia s.r.o.

Súbeh zamestnania a živnosti

Veľké banky ti to vedia akceptovať, malé banky berú skôr jeden príjem (preferencia je trvalý pracovný pomer). Môžeš dokladovať aj doktorandské štipendium a príjem zo živnosti. Banka vyhodnocuje doktorandské štipendium v podstate rovnako ako trvalý pracovný pomer.

Súbeh živnosti a s.r.o.

Aj s touto kombináciou príjmov vieš vo veľkých bankách uspieť. Nesmie však ísť o ten istý príjem zarátaný dvakrát, alebo o vzájomnú fakturáciu príjmov. Napríklad si z s.r.o. nechávaš fakturovať príjem na živnosť.

Niektoré banky ti však nezoberú príjmy, ktoré vykonávaš aj na živnosť aj na s.r.o. v tej istej podnikateľskej oblasti.

Súbeh zamestnania a s.r.o (zamestnávam sa vo vlastnej firme)

Tento súbeh príjmov je akceptovateľný, ale mzda nesmie byť účelovo nastavená kvôli získaniu úveru. Je možná akceptácia príjmu ako zamestnanec aj ako zisk z vlastnej firmy, dokonca aj z obratu firmy (to však akceptuje len jedna banka).

Záver

Ak si podnikateľ, nenechávaj si plánovanie hypotéky na poslednú chvíľu. Sám vidíš, že je množstvo kritérií, ktoré ťa vedia stopnúť a musíš čakať ďalší rok, aby si si dal dokopy účtovné výkazy.

Klasický zamestnanec na TPP to má oveľa ľahšie. Tvoj príjem banka jednoducho overí cez Sociálnu poisťovňu.

Na konzultácii si s tebou prejdeme, akú maximálnu výšku hypotéky môžeš dostať a za akých podmienok. Úroková sadzba nie je vždy prvé kritérium, podľa ktorého by si sa mal rozhodovať.

Do uváženia patrí aj starostlivosť banky, jej služby, poplatky za zmenu úverových podmienok a mnoho iného. Ak si nie si istý, ako banka posúdi tvoj príjem, oplatí sa to preveriť ešte pred podaním žiadosti. Neváhaj nás kontaktovať, pretože ti odpovieme už možno dnes.

Môže ťa zaujímať aj:

Ako na poistenie nehnuteľnosti?

12.10.2024

Oplatí sa bankopoistenie?

20.03.2024

Katarína Maľáková

Analytička Financopedie

Diskusia k článku (2)

-

Simona 21.03.2026 o 19:10

-

Katarína Maľáková 31.03.2026 o 18:25

Ďakujeme za doplnenie 🙌🏻

-

Dobry den. Chcela by som upozornit na Fio banku. Som SZCO a nakolko si uplatnujem pausalne vydaje dva roky po sebe, akceptuju mi 80% z obratov za posledny rok. Ak su dva roky po sebe s rozdielom do 20% tak delia rok 12, ak je rozdiel vyssi tak spocitaju posledne dva roky a delia 24. Pekny den prajem