20. júna 2026

Ako si vybrať banku na hypotéku?

Hypotekárny úver predstavuje dlh zvyčajne na 30 rokov a teba trápi iba výška úrokovej sadzby? Áno, možno ušetríš v banke A na mesačnej splátke 20€, no v banke B sa časom môžeš dostať ešte na nižšiu sadzbu, alebo prídeš na to, že je oveľa flexibilnejšia a vyjdú ti tam viac v ústrety.

Banky chytajú na nízke sadzby

Reklama na nízku úrokovú sadzbu sem, reklama tam a niekde v pozadí sa nenápadne skrývajú podmienky poskytnutia najnižšej sadzby. A zrazu prídeš na to, že ak ju chceš čo najnižšiu, musíš si

👉Presunúť účet z tvojej banky

👉Založíš si 3. pilier

👉Poistiť nehnuteľnosť cez banku

👉Založiť si životné poistenie cez banku

👉Investovať do ich podielových fondov

👉Založiť sporiaci účet a mesačne si tam sporiť

👉A podobne

Nakoniec máš najnižšiu sadzbu na trhu, ale platíš vlastne mesačne viac. Ide vlastne len o presun nákladov na iné produkty. Teraz si povieš, že to je paráda, veď platím viac, ale mám k tomu aj iné služby. To sa predsa musí oplatiť. Ale naozaj?

Banky sú predsa štedré a nesnažia sa na tebe zarobiť. Vedel si však, že..

- pre mladých ľudí sa viac oplatí životné poistenie priamo cez poisťovňu? Choď si o tom prečítať viac v našom staršom blogu „oplatí sa bankopoistenie?“

- banka má spoluprácu len s 1 až 2 poisťovňami a nevie ti porovnať poistenie na nehnuteľnosť naprieč celým trhom?

- podielové fondy v bankách majú vyššie priebežné poplatky, než ľahko dostupné ETF fondy? O tom píšeme v blogu „investovanie cez banku“. Ušetríš síce na sadzbe, no dvojnásobné množstvo peňazí necháš na poplatkoch.

- bankopoistenie na pokrytie schopnosti splácať úver má množstvo výluk, najmä pre živnostníkov a podnikateľov?

Rozdiel oproti základnému scenáru: 70€ mesačne.

Poplatky za účet

Založiť si k hypotéke aj bežný účet vyžaduje každá banka. Keď ju refinancuješ v inej banke, takmer vždy za to získaš aj nejaké benefity. V tomto prípade je to úplne logické a pre teba aj férové.

Ak je však podmienkou získania zľavy celý presun účtu z tvojej banky a jeho aktívne využívanie, môžeš sa tentokrát popáliť na poplatkoch za vedenie účtu. Najmä ak ho presúvaš z banky, kde nemáš poplatok a zrazu ti ho nová banka napáli.

Aby sme však boli féroví, banky dávajú pri switchovaní účtov pomerne dobre benefity a častokrát ti aj na prvý rok alebo dva dajú účet zadarmo. V prípade, že si ochotný vzdať sa svojej aktuálnej banky, môžeš na tom okrem nižšej úrokovej sadzby získať aj nejaké peniaze navyše vo forme odmeny.

Retencia (zníženie sadzby)

Retencia, alias možnosť požiadať banku o zníženie úrokovej sadzby aj mimo výročia fixácie, je jedna z najdôležitejších položiek pri výbere banky. Je síce pravda, že sa aktuálne neschyľuje k výraznému znižovaniu úrokových sadzieb, ale mať túto možnosť po ruke sa vždy oplatí.

Jedna z bánk pomerne silno komunikuje najnižšie sadzby na trhu. Tá banka ale zabúda zároveň dodať, že retenciu zvyčajne neponúka a síce si na najbližšie obdobie vyjednáš najnižšiu sadzbu, no môže byť, že s ňou budeš odsúdený až do konca výročia fixácie.

Treba však spomenúť ešte jednu dôležitú vec – za prehodnotenie sadzby platíš aj poplatok. Tento poplatok sa spája so zmenou zmluvných podmienok a opäť sa v každej banke líši. Existuje aj banka, v ktorej sa vieš vyhnúť poplatkom za tieto zmeny.

O retenciu vieš požiadať po 6 mesiacoch od začiatku splácania a v niektorých bankách stačí, že za splnenie určitých podmienok vieš zjednať úrokovú sadzbu, ktorá je ešte nižšia ako aktuálne ponúkané sadzby.

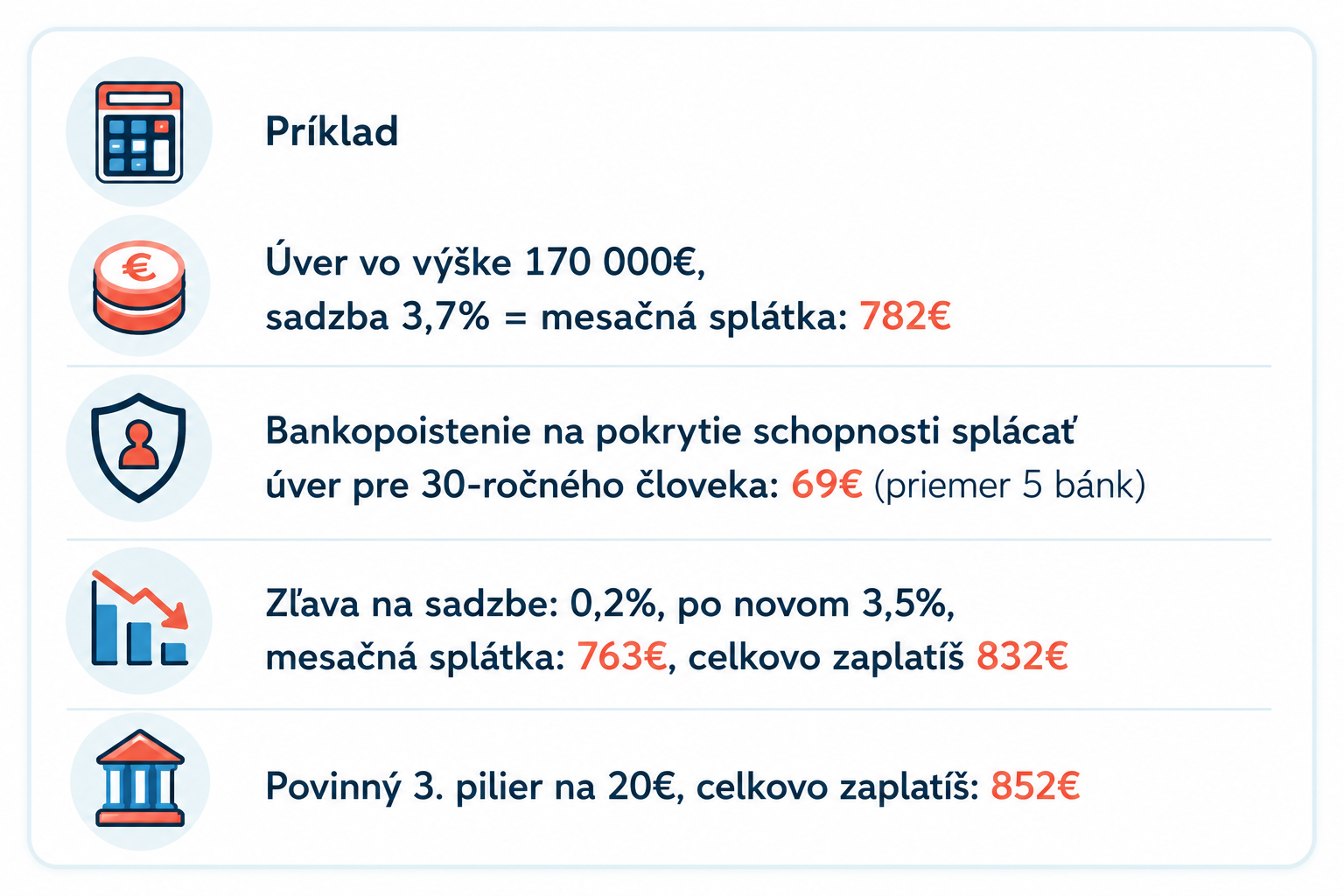

Príklad

Úver vo výške 170 000€, sadzba 3,7% = mesačná splátka…….. 782€

Retencia po 6 mesiacoch na 3,2% = mesačná splátka……………….735€

Poplatok za zmenu úverových podmienok:

| SLSP | VÚB | ČSOB | Tatra banka | UniCredit | mBank |

| min. 199€ a 299€ | 0,0007% zo zostatku | 180€ | 99€ | 166€ | 100€ |

Samozrejme, v niektorých prípadoch sa dá vyjednať aj zľava.

Mesačne ušetríš 👉 47€

Po roku 👉 564€

Po 3 rokoch 👉 1 692€

Energetický certifikát

V súčasnosti majú novostavby okamžite vystavený aj energetický certifikát s vysokým hodnotením. Aj keď nie je u väčšiny bánk energetický certifikát nutnosťou, vedia ti dať vďaka nemu napríklad zľavu z poplatku za spracovanie.

Ak nemáš energetický certifikát, v jednej banke ti na niektoré novšie nehnuteľnosti úver ani neschvália, a v druhej ti automaticky berú len 99% z hodnoty nehnuteľnosti. A tú hodnotu môžu znížiť aj viac.

Príklad: tvoja nehnuteľnosť, ktorou zakladáš úver, má hodnotu 200 000€. Požičajú ti 80% z toho, čiže 160 000€. Banka môže interne znížiť hodnotu nehnuteľnosti na 175 000€ a z toho ti požičajú len 140 000€.

Samozrejme, nezávisí to len od energetického certifikátu. V každej banke zakladanú nehnuteľnosť ešte interne oceňujú. Znižovanie sa poväčšine týka iba rodinných domov a je to z dôvodu ich nižšej likvidity v porovnaní s bytmi, ale máme tieto skúsenosti aj v rámci bytov.

Možnosť reštartu hypotéky

Reštart hypotéky znamená celý proces schvaľovania úveru odznovu. Robí sa to, ak chceš úver navýšiť napríklad na rekonštrukciu. Aktuálnu hypotéku ti už nenavýšia, preto požiadaš vo svojej banke o novú hypotéku.

Opäť dokladuješ príjem, predkladáš nový znalecký posudok a riadiš sa aktuálnymi sadzbami banky. Keďže splácaš hypotéku predčasne, podľa zákona si môže banka účtovať pokutu najviac 1% zo zostatku hypotéky.

Väčšina bánk ti tento poplatok odpustí, ak neprechádzaš do inej. Sú však banky, u ktorých to neprejde a ten poplatok si pekne zaplatíš.

Záver

Hypotéka nie je len o sadzbe. Ak máš klasický trvalý pracovný pomer a tvojím cieľom je len kúpa/refinanc/rekonštrukcie, je samozrejmé, že pôjdeš po úrokovej sadzbe. Stále je však dobré vybrať si takú banku, u ktorej máš kopec otvorených možností aj v budúcnosti.

Pri živnostníkoch a podnikateľoch je úroková sadzba zvyčajne posledná vec, ktorá je dôležitá. Aj preto si kľudne prečítaj náš blog o tom „ako banky skúmajú príjmy“.

V prípade, že premýšľaš nad hypotekárnym úverom, ideálne je sa na to pripraviť aj rok/pol roka dopredu. Neváhaj a ozvi sa na náš kontaktný formulár, kde ti s výberom banky radi pomôžeme.

Môže ťa zaujímať aj:

Do čoho investovať v roku 2026?

17.01.2026

Podielové fondy vs ETF fondy

24.02.2024

Katarína Maľáková

Analytička Financopedie

Diskusia k článku

K článku zatiaľ neboli pridané žiadne komentáre.